お知らせ

シンエイ通信【令和3年3月1日作成 135号】

シンエイ通信【令和3年3月1日作成 135号】

・21年1月の着工数 11年ぶりの6万戸割れ

国土交通省は、1月の新設住宅着工数を発表した。総数は5万8448戸(前年同月比3.1%減)と前年同月比19か月連続で減少。

2010年5月依頼11年ぶりの6万戸割れになった。

19年秋の消費税増税と大型台風で20年1月~2月の着工総数は約6万戸に減ったが、21年1月はその数字を下回った。

持ち家も20年1月分が低すぎて21年1月は増加となったが、2年連続で2万戸を割った。

20年1月~2月は持ち家を中心に減少したが、21年1月は貸家が前年より約4000戸も減った。持ち家も前年を上回ったとはいえ約1万9000戸で、歴史的な水準に変わりはない。分譲もマンションが堅調で前年同月比で増加したが、戸建て分譲は減り続けている。総数としても前年を下回り、1月の6万戸割れは1966年(5万4260戸)以来、55年ぶり。

2020年1月は落ち家が約1万8000戸と大きく減ったため、同月の総床面積(482万1000㎡)は近年最低だったリーマン・ショック後の10年2月(496万6000㎡)を下回った。20年2月以降はコロナ禍でも、持ち家着工は約2万戸推移した。20年1月の約1万8000戸は55年ぶりの低水準で、床面積の減少に直結した。21年1月の総床面積は482万5000㎡前年比0.1%増)と前年同月とほぼ横ばいとなった。21年1月の持ち家は1万9200戸(同6.4%増)と3カ月連続で同年同月を上回った。

リーマン・ショック後も1月分の持ち家は2万戸を割らなかったが、20年と21年の1月は2年連続で下回った。貸家は1万9794戸(同18%減)と、29カ月連続で減少した。貸家が2万戸を割るのは、1982年1月(1万8343戸)以来、39年ぶりになる。分譲住宅は1万9089戸(同6.9%増)で、15カ月ぶりに増加した。利用関係別のなかで唯一マンションが堅調であるためで、前年同月より約1000戸増加した。2021年1月のマンション8775戸(同29.3%増)前年の減少から増加に転じた。戸建分譲は1万213戸(同6.1%減)と、14ヶ月連続で減少した。

木造は3万3400戸(同1.3%減)で、20年12月の4万207戸から約7000戸減った。近年最低だった20年1月の3万3849戸を下回った。プレハブは7792戸と10カ月連続で減少。リーマン・ショック後も8000戸は割らなかった。また2x4は5933戸と22カ月連続で減少した。10年2月以来、11カ月ぶりの6000戸割れとなった。

・「住宅ローン減税」改正で還付金もらえるのは誰?

不動産市場の規模縮小が止まらない。出口の見えない未曽有のコロナ災禍に見舞われ、新築住宅の供給は先細りを余儀なくされている。

2020年の新設住宅着工戸数(年間)は81万5340戸となり、4年連続で減少した。リーマンショックの影響が冷めやらない2010年当時と比肩する水準にまで落ち込んだ。とくに「持ち家」「貸家」「分譲住宅」と区分けしたうちの「持ち家」が大打撃を受け、消費税率が8%に引き上げられた2014年に次ぐ減少幅となった。

首都圏の新築マンションも例外ではなかった。不動産経済研究所によると、1都3県の2020年の年間供給戸数は2万7228戸にまで落ち込んだ。資産バブルが崩壊した1992年以来、28年ぶりの3万戸割れだ。さらに初月契約率は月間平均が66.0%となり、好・不調の分かれ目となる70%を下回った。60%台となるのは2016年から5年連続となる。

どちらも政府による不要不急の外出自粛要請によって、モデルルームや住宅展示場が休止・閉鎖を強いられた影響が供給減となって表れた。感染症という見えない恐怖が住宅市場を凍てつかせている。

そこで、低迷を打開しようと政府が講じた窮余の策が住宅ローン減税の見直しだ。住宅ローン減税とは、償還期間10年以上の住宅ローンを組み、自ら所有かつ居住するためのマイホームを新築あるいは購入、もしくは一定条件に基づきリフォームすることで、自身が当該年に徴収された所得税額を上限に、その徴収分が還付申告によって控除される減税制度である。

なぜ、景気が悪くなるたびに注目されるかというと、住宅産業は裾野が広く、内需の柱として需要喚起が期待できるからだ。住宅関連消費財の購入拡大が見込める。そのため、2021年度税制改正大綱にも、住宅ローン減税の追加的措置が盛り込まれた。

コロナ禍で疲弊する経済の持ち直しの動きを確かなものとし、民需主導の回復軌道に乗せようというわけだ。マイホーム購入検討者の購買意欲を刺激し、これをもって経済再生の足がかりにしたい考えだ。

しかし、累次の改正によって住宅ローン減税はわかりにくい制度になってしまった。2021年度の改正では「現行の控除期間13年の措置について、契約期限と入居期限をともに1年延長する」としたが、瞬時にその内容を理解できた人は多くないはずだ。度重なる幾多の改正履歴を把握していないと、ビフォー(改正前)・アフター(改正後)を比較できないからだ。

連続テレビドラマにしろ、連載マンガにしろ、第1話から見ていないと続編のストーリーが理解しにくいのと同じ理屈だ。そこで、参考となるよう1998年(平成10年)からの改正内容を一覧にしてみた(図表1)。

本制度の歴史は古く、かつては住宅ローンの借り入れの有無にかかわらず、床面積に応じて税額控除する仕組みだった。それが1978年(昭和53年)に住宅ローンを組むことが必須条件となり、住宅ローンの年間返済額に一定率を乗じて控除する方式に改められた。

そして1986年(昭和61年)には「年間返済額」に応じた控除方式から「住宅ローンの年末残高」に一定率を乗ずる方式へと姿を変え、これが現行制度の基礎となっている。ちなみに、この年(1986年)に入居した人には「控除期間3年」「最大控除額60万円」の税制支援が供与された。

このように累次の改正を繰り返すのは、当該制度がもともと時限措置として創設されたからにほかならない。高い経済波及効果が見込めると同時に、住宅の取得者側も減税効果に期待するようになり、次第に制度は拡充の方向へと舵が切られた。

【図表1】を見てほしい。1998年にマイホームに入居した人は「控除期間6年」「最大控除額180万円」だったのが、翌年には一気に「控除期間15年」「最大控除額587万5000円」へと拡充された。これは今までに最も大盤振る舞いされた金額である。

ユニークなのは2007年と2008年だ。「控除期間10年」あるいは「控除期間15年」を自分で選択できるという荒手に打って出た。還付される最大控除額は、どちらも同じだ。両者の違いは控除率にあり、2007年入居の場合、【図表2】のようになっていた。

補足しておくと「借入金の年末残高」とは、ある年の住宅ローンの年末残高がたとえば4000万円だったとしても、控除額の計算対象となる残高は4000万円のうちの2500万円までという意味だ。

「控除期間15年」を選択したとしよう。各年の最大控除額は1年目から10年目までが毎年15万円(年末残高2500万円×控除率0.6%)となり、11年目から15年目までが毎年10万円(年末残高2500万円×控除率0.4%)となる。

そして、この各年分を15年間分、合計した金額が200万円(=最大控除額)となる計算だ。この計算方法は「控除期間10年」を選択してもまったく同じで、最大控除額も200万円で変わりない。

なぜ、こうした選択適用を認めたかというと、2006年度税制改正に伴い、「三位一体改革」の一環として所得税から個人住民税へ3兆円規模の税源移譲が実施されたからだ。これにより還付額の実質的な引き下げ(減額)が懸念されたのだ。そこで、税源移譲に伴う住宅ローン減税の効果を目減りさせないよう選択制が取り入れられた。

そして、2009年には再び最大控除額が大きく引き上げられた。その当時、総理大臣だった麻生太郎氏が声高に「規模を過去最大にする」と公言したのだ。まさに鶴の一声で最大控除額は160万円から500万円に跳ね上がった。

それだけ住宅ローン減税は時の政権による政治的判断で改正が繰り返されていた。税制を通じて住宅投資を刺激しようという狙いだ。経済対策の柱として、もはや住宅ローン減税はゆるぎない“不動の地位”を築いている。

この政治的判断が最も顕著に表れたのが消費税率の引き上げ時だ。過去、増税されるたびに住宅ローン減税は見直されてきた。

マイホームは購入価格が高額なため、増税による「痛税感」は強い。そのため増税前に需要(先食い)が集中し、増税後には反動減で減退する。事実、消費税が8%に増税された年、新設住宅着工戸数は大きく減少した。そこで、税負担増による影響を緩和・平準化し、住宅政策の方向性が損なわれないようにする観点から、住宅ローン減税の拡充をはじめとする税制上の措置が講じられてきた。

具体的には2014年4月以降(8%増税時)、最大控除額が200万円から400万円へと倍増された。同時に、住民税からの控除上限額も9万7500円から13万6500円へと引き上げられた(2013年度税制改正)。

さらに、2019年10月以降(10%増税時)は住宅ローン減税の控除期間が10年から13年へと3年間延長された(2019年度税制改正)。利上げされた消費税2%負担分を、控除期間3年間の延長で穴埋めしようという発想だ。

・国土交通省、屋根の耐風工事などの補助 災害リスクのある住宅の改修促進

国土交通省は2021年度、強風や水害などで被害を受けるリスクがある住宅の改修に対する支援を行う。

新たに、耐風性能が十分でないおそれのある既存住宅、建築物の屋根の耐風性能の診断費用と、危険性があると判断された屋根の改修工事費の一部に対して補助する。

補助の対象となるのは、国勢調査による人口集中地区と区域内の住宅密度が30戸/ha以上となる5ha以上の区域(区域内住宅戸数が300戸以上)の基準風速32m/s以上の区域か地域防災計画などで地方公共団体が指定する区域にある建物。

屋根の耐風診断は、建築基準法の告示基準に適合しているか、かわらぶき技能士や瓦屋根工事技士などによるものが補助対象で、住宅など民間案件は国と地方で費用の3分の2を補助する。1棟あたりの補助限度額は3万1500円。

屋根の耐風改修工事は、告示基準に適合しない屋根について所要の耐風性能を有する屋根に葺き替えることが条件で、国と地方で工事費の23%を補助する。1棟あたりの補助上限は240万円。

また、長期優良住宅化リフォーム推進事業を拡充し、「防災性・レジリエンス性向上改修」を補助対象工事に加える。国交省は改修の例として、屋根の耐風改修や止水板の設置といった災害対策や蓄電池の設置や飲料水貯留システムの導入といった停電・断水対策を挙げる。同事業の補助率は3分の1で、1戸あたりの補助限度額は100万円。

・国土交通省 省エネ化や経済対策など住宅支援制度を動画で解説

国土交通省は、「良質な住宅・建築物の取得・改修に関する支援制度等説明会」と題した動画を住宅関連事業者に向けて公開した。

2020年度第3次補正予算、2021年度当初予算案、2021年度税制改正大綱に盛り込まれた新規制度や省エネに関する制度など最近の支援制度の概要説明を動画配信で行うもので、主な配信内容は https://youtu.be/43GrO16fTjA

(1)良質な住宅ストックによる新たな循環システムの構築

(2)住宅・建築物の省エネ化の推進

(3)木造住宅・建築物の振興

(4)住宅取得に係る経済対策等。

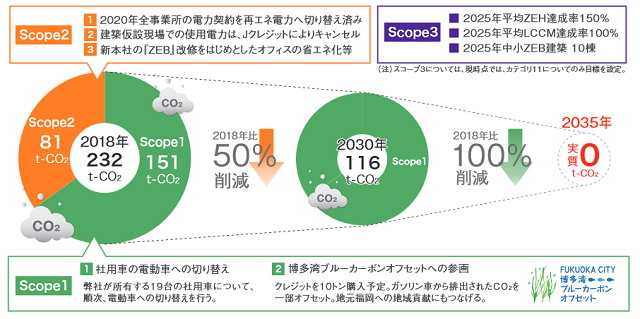

・九州初のSBT認定取得 CO2排出ゼロ目標を2035年に前倒し

エコワークス(福岡市)はこのほど、九州に本社を置く企業として初のSBT(Science Based Targets)認定を取得したと発表した。

同認定は、中小企業向けの新たなSBT認定の申請ルート(Target Setting Letter for SMEs)に排出削減目標を提出し、科学的根拠に基づいた目標として認定を受けたもの。同社のCO2排出量(スコープ1、スコープ2)について、基準とする2018年から2030年までに50%削減し、スコープ3の排出量の把握と削減に取り組むことを約束している。認定取得に併せて、同社が掲げるCO2排出量ゼロカンパニー達成目標を2040年から2035年に前倒しした。

同社が排出するCO2排出量のうち、スコープ2(間接排出)については2020年に再エネ100%を実現済み。スコープ1(直接排出)は、「社用車の電動車への切り替え」「博多湾ブルーカーボンオフセット」への取組等を通じて、CO2排出量削減を推進していくという。

これらは、同社のSDGs中長期経営計画において最重点に位置付ける「ゴール13.気候変動に具体的な対策を」に貢献する取り組みであり、今後も脱炭素社会の実現に向けたこれらの取り組みを積極的に推進していくとしている。

・停電に備えて発電する「エネファーム」

パナソニック(大阪府門真市)は、レジリエンス機能の向上と保守点検作業の効率化を実現し、戸建て住宅向けとしては7世代目となる「エネファーム」の新製品を4月1日に発売する。

ウェザーニューズとの連携により、気象データを取得して自動で最適発電を行う機能を業界で初搭載。

ウェザーニューズの「停電リスク予測API」を受信すると、停電発電に備えた待機モード「停電そなえ発電」に自動で切り替わり、実際に停電が発生すると停電発電を継続、停電が発生しなかった場合には通常運転に戻る。

これにより、エネファームが運転を停止する深夜帯に停電が起きても外部電源による再起動が不要で、安心して電気を使うことができる。さらに、従来はガス供給が遮断すると給湯が止まってしまったが、新商品には毎日1回、浴槽1杯分のお湯がためられる「ヒーター給湯機能」を新搭載している。

また、セルラー方式のLPWA通信機能を標準搭載したことにより、全数クラウド接続を実現。これまでは、実機を確認するまで正確な状況が把握できなかったり、ユーザー不在で保守点検ができないといった状況が多発していたが、今回の全数クラウド接続でそれぞれの稼働状況をリアルタイムに把握できるようになった。

左:一体型、右:別置型