お知らせ

シンエイ通信【令和5年12月1日作成 168号】

シンエイ通信【令和5年12月1日作成 168号】

◇九州木材商況

中国木材鹿島工場の火災を受けて始まった米松製品を対象にした受注制限に伴い、杉・桧小割などへの代替需要が生じている。

関東など九州以外の消費地に供給する製材メーカーを中心に忙しく「しばらく取引のなかった中京圏の販売店から、久しぶりに問合せが来た」との声も聞かれる。目先の工場稼働分の原木を確保するため、原木市場では製材メーカーが慌ただしく丸太を手当てする姿が見られる。

一方で、11月も山からの原木出材料は安定していない。品薄感で原木価格が横ばいから強含みで推移し、桧土台取りは大分県日田市と熊本地域で平均材価が前月比1,000円高(立法㍍)に達した。原木価格の上昇に伴い、製品価格の引き上げも徐々に通り始めている。

今後は、回復傾向の木材需要がいつまで継続するかが焦点となる。製材、プレカット関係者は直近のハウスメーカーの受注状況などを注視している。九州・沖縄8県の9月の新設住宅着工戸数8,483戸、前年同月比5%程度増加した。

1月~9月の合計は、7万2,934戸で、前年同期比で、ほぼ横ばいとなっている。

【国産構造材】

桧製品の需要高まる

9月以降、秋需とまではいかないものの荷動きは上昇傾向が続いている。特に桧製品は関東向けの代替需要もあり杉製品よりも荷動きは好調で、九州北部の製品市場では前月より5,000円(立法㍍)程度値上がりしている。

製品市場では特売での取引は増えてきている一方で、市売時の応札は少ない。杉製品の価格は上昇しておらず、今後の動向が注目される。

住宅着工は増えていないため、杉集成管柱や外材など選択肢が多い杉KD柱の荷動きは依然として低調だ。

【国産羽柄材】

間柱中心に受注増

構造材よりも羽柄材の方が荷動きが良い。九州南部の量産工場関係者は「値上がりには至っていないが、間柱などを中心に出荷量は増えている」と話す。米松KD小割などの代替需要で中京圏や関東から桧小割の問い合わせが増えているが、生産するメーカーが限られており新たな販売は難しい。製品価格は、杉KD間柱芯去り材や同間柱芯込み材の原木価格は上昇が続いており、メーカーは採算面を懸念している。

【外材】

米松製品の価格上昇

製品価格は前月と比べて3,000円から5,000円(立法㍍)上昇した。米松KD平角・同小割・米松グリン平角でも前月比5,000円高。

九州は元々国産材中心の市場で、外材は国産材価格を調整する際に参考にしている。そのため、中国木材の米松製品の受注制限を受けたひっ迫感は関東より薄い。国産材については現在も若干割安なため、大手ビルダーではウッドショックを機に採用を始めてから、継続して使用している。

【集成材】

Rウッド・Wウッドの構造材集成材は、昨年6月ごろから一年以上下げ相場が続いたが、ここへきて内外産ともに値上がりしてきた。

昨秋から輸入完製品の入荷が減少し、需給バランスが取れてきたタイミングで中国木材鹿島工場の火災に伴う米松製材品の供給減少が発生。米松製材品からの代替需要が9月中旬から集成材に集まり始め、10月に急増、11月もその勢いは続く。しかし、内外産ともに急には供給を増やせず、品薄感から値上げムードが浮上。11月に入るとタイト感が一層強まり中心値が上昇した。

足元の相場は、国内産Rウッド集成材・Wウッド集成材ともに1,000円から2,000円高に上昇した。

サイズや数量、地域によって需給バランスにばらつきもあり、不足感の強い品目や地域では中心値より一段高値も聞かれる。

ただ、ウッドショック前に比べて製造コストが全体的に上昇し、値上がりに転じてもメーカー側では採算の厳しさが続いているといわれる。

そのため、来月に向けてもう一段価格を引き上げ、コスト転嫁を進めたい意向も高まっている。木材製品の上げ基調は集成材に限らず、米松製材品や国産材製品も総じて強含んでいるが、住宅会社に値上がり分をコスト転嫁できないプレカット工場も多く、苦戦する様子もうかがえる。

【合板・建材】

荷動若干上向く

合板メーカーは、需要に合わせた生産調整を続けている。流通関係者によると、荷動きは9月以降若干上向き、引き合いがあるという。

針葉樹構造用合板は12mm・24mm・28mmすべて前月と同じ価格で推移している。

輸入型枠合板に関しては、産地からは値上げの意向が示されているが、現地価格も横ばいだ。建材分野では、九州北部の建材メーカーで関西向けのコンクリート型枠用製品の販売が好調。意匠性の高さに加え、有名建築家も採用しているためだが、同メーカーでは

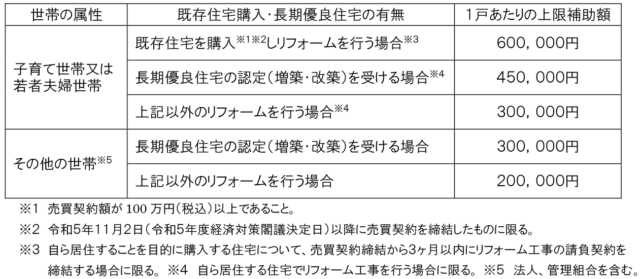

◇新事業「子育てエコホーム」

国土交通省は11月に閣議決定した、子育て・若者夫婦世帯向けの新事業「質の高い住宅ストック形成に関する省エネ住宅への支援(仮称)」の名称を「子育てエコホーム支援事業」に決定し、制度の内容を公表した。新事業では、若者世帯による省エネ性能の高い新築住宅購入を支援するほか、すべての世帯が行う対象リフォーム工事を支援する。

「子育てエコホーム支援事業」のうち新築住宅への補助事業では、子の年齢が18歳未満の子育て世帯、または39歳以下の若者夫婦世帯が取得する新築注文・分譲住宅のうち、長期優良住宅・ZEH住宅が対象。対象工事期間は、11月2日以降に基礎工事より後の工程の工事に着手するものとなっている。補助金額は、長期優良住宅は1戸につき100万円、ZEH住宅は同80万円。ただし、市街化調整区域、土砂災害警戒区域などに立地する場合は半額となる。

【参考】対象となる工事とならない工事(説明資料より抜粋)

補助対象の要件は、①長期優良住宅、または②ZEH住宅(20%以上)、③住戸の延べ面積が50㎡以上240㎡以下(吹き抜け、バルコニーなど除く)、④土砂災害特別警戒区域または災害危険区域に原則立地しないもの(減額措置あり)、⑤届出をする事業者が都市再生特別措置法の勧告に従わなかった者でないこと。このうち①②については、登録住宅性能評価機関などの第三者機関による証明書が必要となる。

リフォームは家事軽減・防犯も対象に

リフォーム工事では、以下の対象工事で1申請当たりの合計補助金額が5万円以上のものが対象。複数の対象工事を1戸当たりの上限額まで組み合わせることができる。補助額は省エネ性能や設備の種類、面積、工事内容などにより異なる。対象製品については別途公募を行う。

【補助対象工事・設備】

①開口部の断熱改修(ガラス交換/内窓設置/外窓交換/ドア交換)

②外壁、屋根・天井または床の断熱改修

③エコ住宅設備の設置(太陽熱利用システム/節水型トイレ/高断熱浴槽/高効率給湯器/節湯水栓/蓄電池)

④家事負担の軽減に資する子育て対応改修(対面キッチン/ビルトイン食器洗機/掃除しやすいレンジフード/ビルトイン自動調理対応コンロ/浴室乾燥機/宅配ボックス)、防犯性の向上・生活騒音への配慮に資する開口部の改修工事

⑤防災性向上改修

⑥バリアフリー改修(手すりの設置/段差解消/廊下幅などの拡張/衝撃緩和畳の設置)

⑦空気清浄機能・換気機能付きエアコンの設置

⑧リフォーム瑕疵保険への加入

1戸当たりの補助額の上限は次の通り。

リフォーム工事の補助額(説明資料より抜粋)

交付申請期間は新築・リフォームともに、2024年3月下旬から予算上限に達するまでで、予約申請も可能。申請は、新築注文住宅は建築事業者(工事請負業者)、新築分譲住宅は販売事業者(販売代理を含む)、リフォーム工事は工事施工業者(工事請負業者)が行う。申請者は事前に事業者登録を行う必要がある。登録期間は2023年1月中旬~遅くとも12月31日(予定)まで。ただし、「こどもエコすまい支援事業」を含む「住宅省エネ2023キャンペーン」で事業者登録した場合は、すでに登録しているとみなされ、新たな登録は不要となっている。

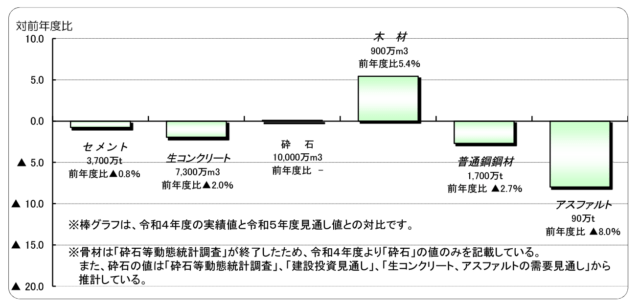

◇主要建材需要、木材のみ増加

国土交通省は11月、建設資材の需要動向や各資材業界の業況などの情報交換を行うことを目的とした2023年度「建設資材需要連絡会合同会議」を、オンラインで開催した。

2023年度の主要建材需要見通しは、前年度比2.2%の増加で、このうち建築部門は0.6%の増加、土木部門は4.9%の増加となる予想。木材は昨年度実績値と比べて増加するが、それ以外の資材は前年度を下回ると予測している。内訳は、「セメント」3700万トン(前年度比0.8%減)、「生コンクリート」7300万㎥(同2.0%減)、「木材」900万㎥(同5.4%増)、「普通鋼鋼材」1700万トン(同2.7%減)、「アスファルト」90万トン(同8.0%減)となっている。(国交省)

2023年度の主要建設資材需要見通し(国交省資料より抜粋)

需要が増加している主要木材の入荷量(2023年1月~9月)は、丸太は国産が1205万㎥(同13%減)、輸入が158万㎥(同19%減)、製材品は国内製造が609万㎥(同8%減)、輸入が243万㎥(同38%減)、合板は国内製造が184万㎥(同20%減)、輸入が100万㎥(同26%減)、構造用集成材は輸入が41㎥(同45%減)となっている。(林野庁)

セメントの国内需給については、2023年度上期は前年同期比121万トン(6.5%)減の1739万トンとなる見通し。地区別では沖縄を除いてすべてマイナスだった。通期では前年並みであれば3700万トンとなる見通しだが、場合によっては3600万トンを割り込む可能性もある。セメントの需要減少の要因については、慢性的要因では人手不足、建設コストの上昇、工期の長期化などが考えられる。(セメント協会)

鉄鋼の需給状況は、2023年9月の粗鋼生産が前年同月比1.8%減の703万トンと、2カ月連続の前年水準割れとなった。普通鋼の生産は483万トン(同2.4%増)、国内向け出荷は322万トン(同1.8%増)、輸出向け出荷は195万トン(同18.8%増)、在庫は517万トン(前月比13万トン減)となった。国内向けの出荷は4カ月連続の増加となっている。(鉄鋼連盟)

アスファルトは、2022年に製造数量が4000万トンの大台を割り込んで3880万トンとなり、過去最低となった。再生合材の製造割合は2005年から70%台で推移している。(日本アスファルト合材協会)

価格上昇の要因は人件費

経済調査会(東京都港区)の分析によると、2023年の建設資材価格の動向は、建設資材価格は2021年には26%増、2022年は7%増、2023年は2%増となるなど、上昇幅が年々縮小。騰落を繰り返しながら高値のまま推移する傾向が見られる。また、2021年にはほとんどの資材の価格が大幅に上昇、あるいは横ばいながらも強含みだった。価格が上昇した要因については、これまでは原材料高だったが、現在は人件費、電力などのエネルギーコスト、運搬費の上昇が影響している。

2023年の都内における主な品目の価格は、「異形棒鋼(D16)」0.9%減、「H形鋼(細幅200)」2.4%減、「セメント(普通ボルト・バラ)」23.4%増、「生コン」9.3%増、「コンクリート用砕石」3.0%増、「U形側溝(300B)」11.6%増、「ヒューム管」10.6%増、「杉正角材」17.9%減、「アスファルト混合物」3.1%減、「塩ビ管(VP50㎜)」増減なし―などとなっている。

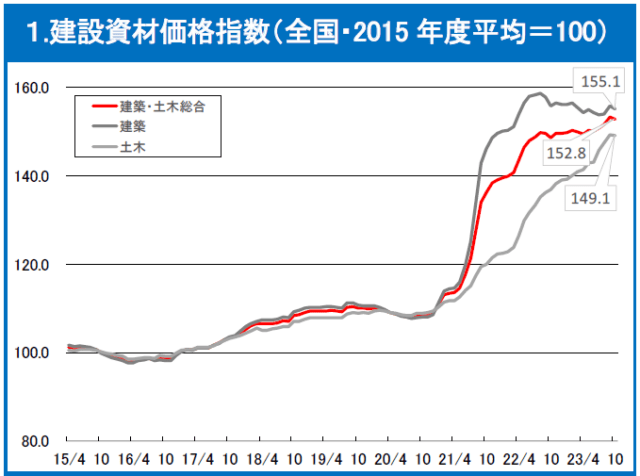

建設資材価格指数、4カ月ぶりにマイナス

また、経済調査会が別途公表した主要資材の価格動向によると、建設資材価格指数は4カ月ぶりにマイナスに。37カ月連続で上昇を続けてきた土木指数がマイナスに転じ、3年ぶりに総合・建築・土木の3指数すべてで前月比マイナスとなった。

建設資材価格指数の推移(経済調査会レポート資料より引用)