シンエイ通信【令和3年12月1日作成 144号】

シンエイ通信【令和3年12月1日作成 144号】

◇グラスウール、8年ぶり一律20%値上げ

旭ファイバーグラスは、グラスウール断熱材の全品目と関連部材で一律20%の値上げを発表した。

来年2月1日出荷分からが対象となる。住宅・設備・建築産業の全用途のグラスウール断熱材と、受ピンや気密部材など関連部材を対象に、現行価格比で一律20%値上げする。

同社が値上げを発表するのは、2013年10月以来、約8年ぶりとなる。

天然ガスやガラスカレットなど原・燃料の高騰に加え、グラスウール袋品に用いる防湿フィルム、梱包資材など副資材料価格がそれって値上げしており、製造コストが大幅に上昇している。

さらに輸送費が値上がりしている。グラスウール原料のガラスカレット輸送のための海上物流コストを圧迫している。

特に近年は、慢性的なドライバー不足といった運送業界の構造的な課題だけでなく、運送業界の働き方改革の影響で、トラックが確保しくくなっているという。

製造、輸送の両面でコスト高に直面し、商品価格に転嫁せざるを得なくなった。

同社は「値上げは8年ぶりで、この間は自助努力を続け何とかやってきた。だがこれも限界に達し、苦渋の選択で値上げをお願いせざるを得ない」と語り、今後取引先などに理解を求めていく。

◇国産針葉樹合板 先月に続き更に値上げ

国産針葉樹合板は東日本の最大手合板メーカーが12月出荷分から、建値を今月比+200円値上げとする。

国産丸太の集材や輸入単板にかかあわるコストが上昇しているうえ、原油価格の上昇が接着剤や物流コストなど様々な値上がりに繋がっているため、製品価格への転嫁に踏み切らざるを得なくなった。

値上げの要因となったのが、原木集材コスト上昇だ。国産材丸太は伐期に入っているが、出材量は期待されていたほど伸びていない。一方、需要面では製材や集成材などの他のメーカーとの競合や西日本など遠方からの手当てにより、引き合いは旺盛だ。このため、通常毎月手当てしていた数量の7~8割しか確保できず、それ以上の数量を確保しようとすれば、一般的な合板用丸太価格に上乗せしなければ難しい状況となっている。これから素材生産者が民有林の伐採に入る時期ではあるが、どこまで出材量が伸びるかは見通しづらい。

輸入原材料では、ロシア産カラ松単板が値上がりしているうえに中国の旺盛な物流需要の影響でロシアから日本へ単板を輸送する船が確保しづらくなっており、使用する合板工場ではやりくりに苦労している。長尺合板などに使われる米松丸太も供給不足が続いており、カナダBC州で発生した大規模な洪水の影響を懸念する声も上がる。

原木以外にもコスト上昇要因は多い。原油・天然ガス高で接着剤価格の値上がりが収まらないうえに、一部の運送会社がガソリン価格の上昇を受けて燃油サーチャージの引き上げを求めている。トラックは例年、年末年始に確保しづらくなるが、今年は経済活動再開によりトラック需要が旺盛なため例年より早く、11月中旬ごろから確保するには、こうした燃料コストの荷主負担分を受け入れていかざるを得ない。

◇集中豪雨で物流混乱<カナダ>

カナダBC州南部で先週末にかけて発生した洪水の影響で、物流が大混乱している模様。内陸とバンクーバーを結ぶ交通網が寸断され、バンクーバー港発着の鉄道貨物輸送は全面停止、港も一部で輸出貨物の受け入れを制限した。

橋桁の落下や路面の崩壊、土砂崩れで路面が変形したりとインフラ被害が甚だしく、復旧には時間が掛かると見られる。木材の輸出はこれまでもコンテナ不足と滞船の影響で船積み遅れ、入港遅れが出ていたが、さらなる遅れにつながりそうだ。

輸送網の寸断で内陸から港への輸送が滞るだけでなく、港からの配送も出来なくなるため、新たに入港する船の荷揚げを継続すれば、いずれ港は荷物であふれる。港の混雑緩和に向け輸出貨物の受け入れを制限する事態になれば、OSBのみならず、沿岸製材も含めて輸出は大きく停滞する恐れがある。もっとも、バンクーバー島からのバルク船は計画通り出せるという。

バンクーバー島に工場を持つ沿岸製材最大手は第4四半期に追加注文を受け、供給量は増加する。特に増えるのは米栂KD小角で、追加受注を含む成約量の1.5倍にふえた。競合する構造用集成材の値上がりで価格競争力が高まっており、シェアを拡大できるかどうかが注目される。

同社は既に来年第1四半期の交渉も終えている。成約価格は米松KD小角が687㌦(C&F、立法㍍、バルク船)米栂KD小角が827㌦でいずれも前回比20㌦安。オファーは据え置きで提示したが、円安が進んだため、為替分を差し引いた。輸入コストは米松が10万4000円(港着、立法㍍)前後、米栂が9万9000円(港着、立法㍍)前後と昨年第3四半期からほぼ変わらない。

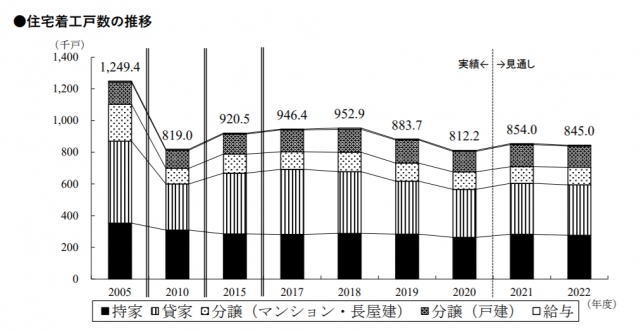

◇新設住宅着工数 7か月連続増加

国土交通省は、9月の新設住宅着工を公表した。総数は7万3178戸と、7か月連続で増加した。持ち家、貸家、戸建て分譲はこの数カ月の水準が9月も継続したが、マンションが減少した。持ち家の6~9月の月平均は2万5677戸(前年比13.7%)で、2019年同期と同等まで回復傾向にある。

通常8月の盆休みで9月の方が着工戸数は増加するが、マンションの減少が9月の総数を押し下げた(8月総数は7万4303戸)

例年8月以降は、11月のピークに向けて着工戸数は増加する。ただ、毎年、年前半に付けたピークの月間総数を、年後半に超えることはあまりない。そのため10~12月も6~9月の月平均訳7万5000戸水準で推移すると類推できる。

この推計で計算した場合、年間の着工戸数は約86万戸(前年比約5.7%増)と前年より約4万5000戸増える。21年1月~9月の総数累計は63万6673戸(前年比4.7%増)で、約2万8500戸増加した。

20年比では増加し、足元ではプレカット工場も高水準の稼働が続いている。ただ、長期スパンでみると低い水準が続いている。21年9月分は前年同月より約3000戸増加したが、20年9月以前では11年9月(6万4206戸)以来10年ぶりの低水準になる。

今年は持ち家が健闘した。

持ち家は、2万5659戸(前年比14.9%増)と11カ月連続で増加した。前年同月比14%増は3か月連続で、7月は3322戸増、8月は3185戸増、9月は3322戸増加した。

この水準で1年を終えると約28万戸(前年比7.6%増)に乗ってくる。

貸家は、2万8254戸(前年比12.8%増)と7カ月連続の増加。20年に貸家も持ち家も前年比で10%減少したが、21年1月~9月累計は持ち家の前年同期比10.2%増に対して貸家は同4.2%増と元気がない。この3年間貸家の着工は急落し、今年に入ってようやく大底をむかえたというところ。

分譲住宅は、1万8855戸(前年比14.9%減)と3カ月ぶりに減少した。マンションが7251戸と2か月連続で減り、戸建て分譲は1万1505戸(前年比14.6%増)と5カ月連続で増加した。

◇2021年度着工85.4万戸と予測

建設経済研究所(東京都港区)と経済調査会(東京都港区)建設経済研究所は11月16日、2021、22年度の「建設経済モデルによる建設投資の見通し」(11月)を公表した。

2021年度の民間住宅投資は、コロナ禍等の影響によって続いた減少傾向が下げ止まり、年度前半には回復が進んだとしつつ、「足元では伸び悩みが見られる」として、前年度比微増(1.9%増)と予測。住宅着工戸数は前年度比5.1%増の85.4万戸と予測した。

一方、2022年度は政府の住宅取得関連支援策が2021年度末で終了すると想定し、微減(1.9%減)と予測。住宅着工戸数は前年度比1.1%減の84.5万戸と予測している。

2021年度の民間住宅投資額は、前年度比1.9%増の15兆4000億円と予測した。持家着工戸数は、着工戸数が例年並みに戻りつつあることに加え、政府の住宅取得支援策の終了に伴う駆け込み需要を見込む。その一方で、大手の受注が減少していることを踏まえ、年度後半は伸び悩み、前年度比7.3%増の28.2万戸と予測した。

貸家着工戸数は前年度比を上回る月が続いており、人の移動の活発化でさらなる需要回復が期待されるものの、首都圏での増勢に陰りが見え始めているため、前年度比6.2%増の32.2万戸と予測。分譲住宅着工戸数は、戸建て住宅が上半期前年度比11.8%増となり、2019年度の水準に回復することが期待されるが、大都市圏ではマンションの着工戸数が回復していないため微増にとどまり、前年度比2.1%増の24.4万戸と予測した。

2022年度は、政府の住宅取得支援策の終了を想定して、前年度から微減と予測。民間住宅投資額は、前年度比1.9%減の15兆1000億円と予測した。

持家着工戸数は、前年度比2.2%減の27.6万戸と予測。貸家着工戸数は前年度比1.2%減の32.2万戸、分譲住宅着工戸数は、都心部のマンションが減少する一方、周辺の戸建てが増加すると見込み、ほぼ横ばい予測。前年度比0.4%増の24.5万戸と予測した。

◇室内ドア等の扉本体、年内納品困難 <大建工業>

大建工業は、室内ドアや造作材、玄関収納など住宅設備機器の一部に納期遅れが発生し、一部商品は年内の納材が不可能となる状況であることを明らかにした。室内ドアなどに生産能力を上回る受注があったことに加え基材の確保遅れ重なったため。

納期延期となる商品は、住宅向けで室内ドア、クローク収納、ジャストカット窓枠、造作部材、階段部材(プレカット階段)玄関収納と施設向けおもいやりドア。なかでも、室内ドアとおもいやりドアの2品目の扉本体については年内納品が出来ない見込みという。

これら製品の多くは、外山・井波工場で生産出荷しているが、10月ごろから前年比10%増と能力以上の注文が来たほか、今月に入って扉面材となるMDFのマレーシアの自社工場からの入荷が遅れていることが主な原因。

MDF工場の生産よりも、積み出し後の貨物到着の遅れが原因で、基本的には資材関連のサプライチェーンの混乱ともいえる。

大建工業は、室内ドアなどについて受注後5日の出荷を基本原則に受発注体制を構築してきたが、先月頃から最大2週間程度の遅れが散発し、今月に入って資材の入手が遅れたこともあって年内の納材も困難と判断した。

同社は、「納期遅延解消を目指すが、正常化にはしばらく時間を必要とする」と述べている。

◇円安でコスト高持続

ロシア産アカ松KD垂木の産地と輸入元の交渉は900ドル以上で膠着していた状況がやや軟化し、800ドル後半の攻防となってきた。

しかし、ドル換算で下げムードが出ているが、直近の為替が1ドル114円と秋口より4円以上円安に動き、輸入元のコスト負担は重いままだ。

800ドル後半の契約でも商社の販売価格は12万円前後(商社着、立法㍍)につくと見られる。産地の交渉姿勢軟化は、日本以外の需要国の引き合いが弱まり、特に中国は秋以降木材市場が低調で、ロシア材に限らず木材仕入れが伸びていない。欧米への販売も夏までの旺盛な状況は感じられない。ただ日本向けの価格は、下げ基調が加速するとは考えにくい。

産地では丸太価格と輸送費上昇が顕著で、産地企業は生産コスト高を抑えたい意向だ。また、当面は900ドル以上で契約した品の生産、出荷が中心となる。ロシア国内輸送及び海上輸送の遅れで日本への最高値玉の到着はすくなとも年内は続く見通しだ。

中国港湾での荷役混乱は年末年始で峠を越えると予想されているが、日本向けロシア材の一部は来年1月以降に持ち越される可能性がある。

産地では、これから丸太の冬季伐採が本格化するが、生産量は読めない。2022年からロシアの丸太輸出が実質禁輸となり製材品輸出が中心となるため、今冬の世界市況動向によっては日本向け生産が滞ることも考えられる。

1~9月のロシア材製材品入荷は前年同期比18。3%減。

◇接着剤価格が高騰 木材・建材のコスト高要因に

接着剤価格が世界的に高騰している。石油や液化天然ガス価格の上昇に加えて、中国での電力不足により尿素など化学品の供給が大幅に減少し、化学品の高騰や品薄状態が発生している。このため、接着剤メーカーは合板や木質ボードといった接着剤使用量が多い分野を中心に毎月の様に値上げを依頼せざるを得ない状況だ。化学品の供給不安と高騰は収まる兆しが見えず、今後建築用など他の接着剤にも波及する可能性が高い。

中国での電力不足による供給不安も

接着剤メーカーは今年に入ってから原材料価格の値上がりを受けて、毎月の様に顧客ごとに値上げを打ち出している。

年初から11月初めまでフェノール樹脂系接着剤で40%以上、ユリア系(尿素)、メラミン樹脂接着剤で20%、水性高分子イソシアネート系接着剤で15%~20%、床工事など現場施工で使用されるエポキシ樹脂系接着剤で20%~30%と木材・建材業界で使われるすべての種類の接着剤が値上がりしている。

しかも、この値上がりは収まる兆しがみえない。11月に入って化学品メーカーが相次いで値上げを打ち出しているためだ。

三井化学は22日から尿素を1キロあたり23円以上、メラミンを1キロあたり69円以上値上げする方針を発表。

同社は4月にも尿素やメラミンを値上げしており、年初から尿素を同38円以上、メラミンを同119円以上値上げしている。

また、住友化学は集成材などに使われる水ビ系接着剤などの原材料となるエチレン酢酸ビニル共重合体エマルジョンについて、15日納入分から同26円の値上げを発表している。

化学品高騰の背景には、石油価格やLNGの高騰がある。石油価格の指標の一つであるWTI石油先物価格は8月末に1バレル60~65ドルで推移していたところから上昇が続き、現在は同82~84ドルで推移している。また、天然ガス価格は石油天然ガス・金属鉱物資源機構の石油天然ガス・資源情報によると、日本着すっぽっと月次価格で10月契約分が1MBtu当たり26・5ドルと、4月から3・2倍も上昇している。さらに追い打ちをかけるように10月以降相場が円安に振れたことで入荷コストが一段と上昇している。

さらに、中国での電力不足の影響で尿素など一部化学品の生産効率が悪化。供給不足に陥っていることも化学品の値上がりに拍車を掛けている。

こうした化学品の値上がりは今後、一段と強まると見られている。接着剤価格は更に値上がりする可能性が高く、木材・建材業界での新たなコスト増要因となりそうだ。